住宅を購入する際、ほとんどの方は住宅ローンを組まれると思いますが、その際の頭金はできる限り多い方がいいとお考えでしょうか?

「そりゃ、多い方がいいに決まってる。」

「日々の生活が苦しくなれば意味がないから、頭金なんて入れない方がいい。」

「ある程度入れておきたいけど、目安が分からない。」

いろいろな声があると思います。

今回は、そんな住宅ローンを組む際の頭金について、分かりやすく解説します。

そもそも住宅ローンの頭金とは?

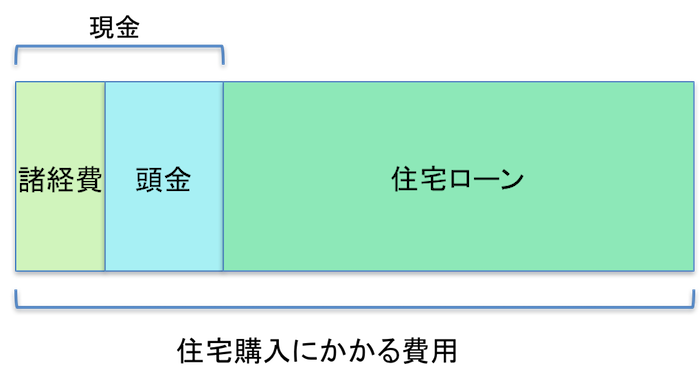

頭金とは、一般的には(土地・建物)売買契約書の締結の際、同時に現金で支払うお金のことです。

下の図の通り、住宅購入にかかる費用とは、頭金を含めた住宅ローン価格(物件価格=土地・建物価格)・諸経費の総合計価格です。

この内、頭金をいくら支払うかによって、残りの価格(住宅ローン価格)が決まり、その住宅ローン価格が低くなれば、生活に与える支出を抑えることが出来、毎日の生活に安心を与えてくれます。

※諸経費などの支払い方法は、お客様のライフプランや経済状況によって異なります。

それでは、その頭金を入れるメリット・デメリットをお話しします。

住宅ローンの際に頭金を多く入れるメリット・デメリットは?

住宅ローンの際に、頭金を多く入れた方がいいのかどうかというと・・・答えとしては、一概にはいえません。

それは、多く入れることにもデメリットがあるからです。

メリット

頭金を多く入れると、住宅ローンの

- 借入額が少なくて済む

- 月々の負担が軽くなる

- 優遇金利が受けられる

- 住宅ローン審査の過程で、頭金が多いことが有利になる可能性も

などのメリットがあり、月々の負担(支払額)が減ると、日々の生活においてローンが家計を圧迫する可能性が低くなります。

デメリット

ですが、頭金を多く入れることで

- 預貯金が減る

- こだわりすぎると、物件購入のタイミングの見極めが難しい

- 住宅ローン減税で得られる恩恵が減る

といった問題もあります。

貯金に余裕がある場合、多めに頭金を入れて月々の返済を少なくした方が楽ですが、無理して頭金を多く入れると、何かあった時など、急な出費に苦労することにもつながります。

稀に頭金なしで住宅ローンを組む方もいらっしゃるので、絶対に無ければいけないものではありませんが、大半の取引においては頭金を支払うことは、後の取引に向けてスムーズに動くことが多いです。ある程度入れておくと、返済が楽になるということです。

では、いったいいくらくらい頭金を入れるのが妥当なのか・・・ということですよね?

住宅ローンの頭金の平均はいくら?

住宅購入金額、それぞれの預貯金具合にもよりますが、一般的に住宅購入価格の2.5%~12%の範囲が頭金の平均といわれています。

つまり、

- 3,500万円の住宅の場合、頭金は2.5%で約87万、12%で420万円

- 4,000万円の住宅の場合、頭金は2.5%で100万、12%で480万円

といった具合です。

住宅ローンの頭金を支払う際の注意点

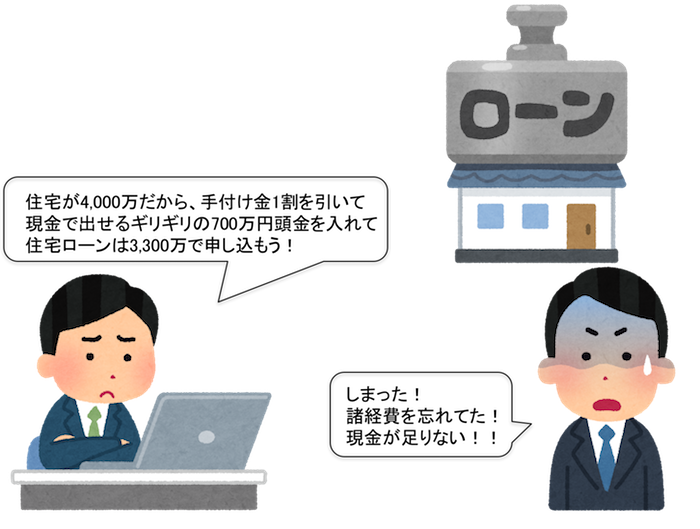

最初に説明しました、その他の諸経費が現金でいるということを頭に入れておくことです。

最初に、「頭金は500万円入れます」と言って住宅ローンを申し込んでしまうと、諸経費分の現金が足りないといったことにもなり得ます。

※諸経費を住宅ローンの金額に含むことが可能な金融機関も多く存在します。

諸経費の内容としては、

- 税金

- 不動産登記費用

- 保険料(火災保険・地震保険)

- 金融機関の手数料

などで、4,000万円の住宅の場合、120~240万円ほどが一般的です。

そのため頭金とは別に諸経費の中で、住宅ローンに含める項目と現金で支払う項目をはっきりと分けておくことが、リスクを最小限に抑えられる経済的な方法です。

詳しく知りたいお客様・もっと説明が必要なお客様はHomeValueまで是非一度お問い合わせください。

当社では住宅購入で一番重要な「お金=資金計画」や、戸建を希望のお客様向けに、土地を地図を見ながら一緒に探す「土地探し会」について学ぶ機会を定期的に開催しています。

詳しい情報は イベント情報へ

お問い合わせは こちら