住宅ローン契約者にとって、毎月の住宅ローンの支払いは、家計にとって大変大きな負担となります。

そのため、「早く返済を終えたい。」「返せるうちに返しておきたい。」

そういった思いがあり、繰上げ返済を考える方も多いようです。

繰上げ返済には、メリットもありますがデメリットもあります。

そこで今回は、その「繰上げ返済」について

- どういうもの

- メリット

- デメリット

を説明します。

繰上げ返済とは?

住宅ローンを返済するには、毎月のローン返済、それと併用してボーナス月に増額して返済するボーナス返済がありますが、毎月の返済額とは別に、まとまった額を返済する方法を「繰上げ返済」といいます。

元金返済の前倒しとなるため、総支払額を減らすことができます。

住宅ローンの繰上げ返済の方法には、2つの種類があります。それぞれの特徴は次の通りです。

- 返済期間短縮型

月々の住宅ローン返済額はそのままで、返済期間を短縮する方法

- 返済額軽減型

住宅ローンの返済期間はそのままで、月々の返済額を軽減する方法

支払い総額を減らすのが「繰上げ返済」です。

繰上げ返済のメリットとは?

繰上げ返済の最大のメリットは、将来支払うはずだった金利を節約することができるということです。

つまり、

- 老後の心配が減る(老後資金の準備期間が長くなる)

- 予定より早くローン返済が終わる

- 繰上期間に対応する利息の支払期間がなくなる

というメリットがあります。

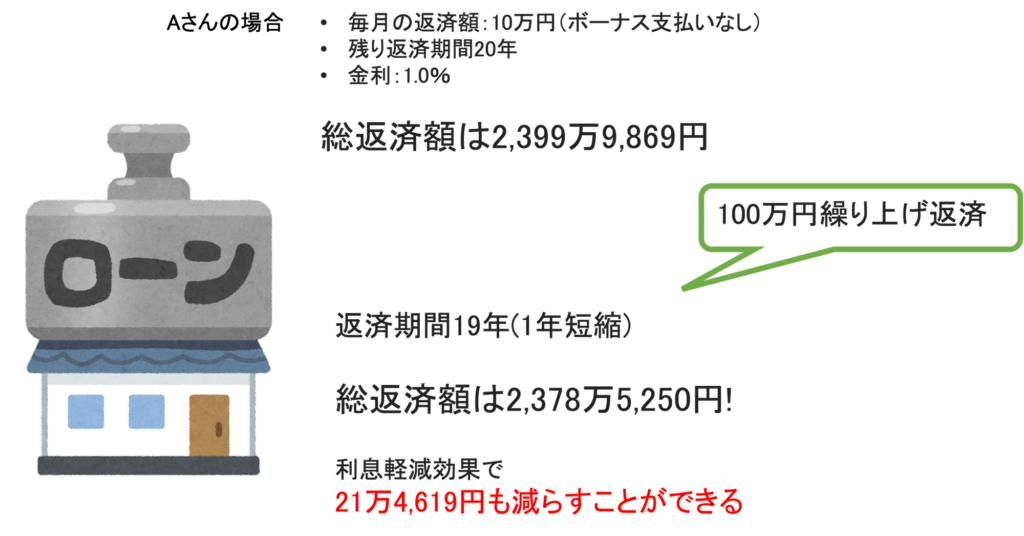

金利の節約とはどういうことかというと、Aさんの場合で例を挙げます。

このように、100万円繰り上げ返済することで、返済期間を1年短縮でき、21万4619円も利息を減らすことができるのです。

ただし、メリットがあるからには、デメリットもつきものです。

繰上げ返済のデメリットは?

- 将来的な負担は減っても、現在の返済額は変わらない

- 繰り上げ返済実行後は取り消しできない

- 病気や怪我といった、急な出費があった際、資金不足となる可能性もある

- 団体信用生命保険(団信)の保険金が支払われる場合、繰り上げ返済にあてたお金は戻ってこない

- キャッシングやマイカーローンなど、他に金利が高いローンがある場合、そちらから先に返済した方が効果的

- 住宅ローン控除額が減額になる可能性がある

住宅ローンを組む際に入る、団信(団体信用生命保険)、これは住宅ローンの債務者が返済中に死亡したり高度障害状態になったりした際、ローン残高を保険金で完済する仕組みの保険商品です。

つまり、繰上げ返済しなければ、万が一の際にローン残高は団信で支払われますが、繰上げ返済していれば、その分を差し引いた残りの残高が支払われるということで、繰上げ返済損ということになるわけです。

また返済期間短縮型の繰り上げ返済を行う際は、総支払額(トータル)の借入期間が10年を切ってしまうと、住宅ローン控除の対象外になってしまいます。

そのため、注意も必要というわけです。

こういったデメリットも踏まえ、資金不足に陥らないよう注意しながら、無理のない範囲内で繰上げ返済をするのがいいでしょう。

ご自分の理想な繰上げ返済を、最適な方法、タイミング、金額でご判断ください。

もっと詳しく知りたいお客様は、HomeValueまでお気軽にお問い合わせください。

担当者がわかりやすく説明いたします。

お問い合わせは こちら