転勤や離婚、様々な理由でローンを払い終えていない物件を売却することがあるでしょう。

もちろん、ローンが残っている家でも売却することは可能です。。

そこで今回は、住宅ローンが残っている家を売却する場合について

- まずやること

- オーバーローンの場合

などを、簡単に説明します。

住宅ローンが残っている家を売却するためにまずやること

ローンが残っている家を売却する場合、住宅ローンを完済し、抵当権を抹消することが大前提となります。

(抵当権とは、銀行が家を担保としている権利のことです。)

その上でまずやるべきことは、以下の3つです。

- ローン残債を確認

- 売却価格を調査

- オーバーローンorアンダーローンor売却価格で完済できるか?判断

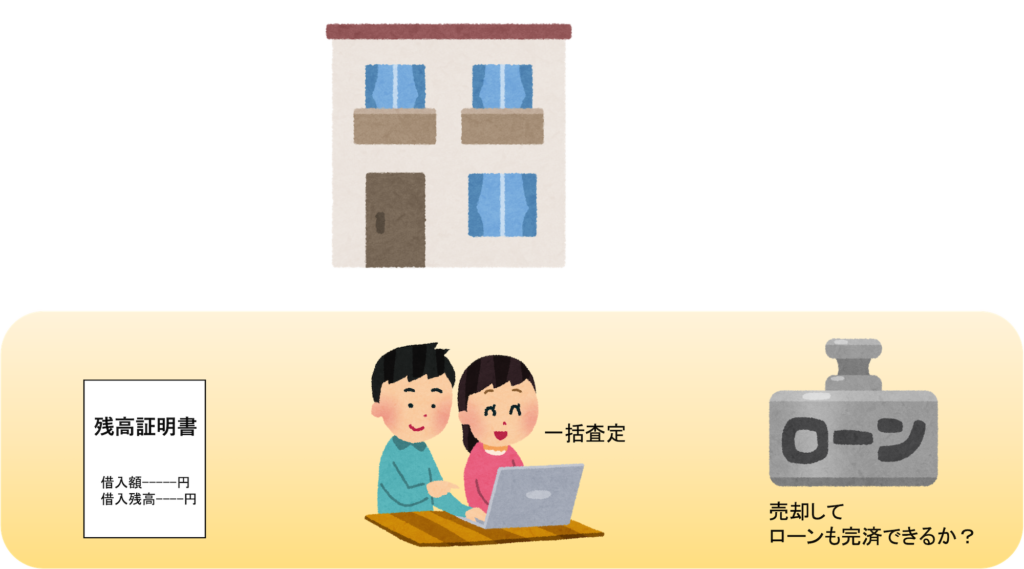

ローン残債を確認

現在のローンがいくら残ってるのか確認する必要があります。

これは、ローンを組んでいる金融機関から毎年送られてくる「残高証明書」を確認すると分かります。

それがない場合、金融機関に問い合わせをして調べたり(少し時間がかかることもあります)、住宅ローン契約時の返済予定表を見て確認できます。

売却価格を調査

不動産会社に査定をしてもらい、正確な売却価格を把握することが大切です。

インターネットの一括査定サービスなどを利用したり、数社に依頼するといいでしょう。

ここでのポイントは、必ず数社の査定価格を出すことです。

ただし、ここでの売却価格は、あくまでも予想価格ですので、実際には前後するということも頭に入れておきましょう。

オーバーローンorアンダーローン?売却価格で完済できるか?判断

複数の査定を依頼し、査定価格を集めた上で、

- ローン残債が全ての査定価格よりも下回っていれば、利益が出る・・・アンダーローン

- ローン残債が売却額を上回ってしまう状態であれば、損失が出る・・・オーバーローン

ということになります。

アンダーローンの場合、仲介手数料、引っ越し代など、売却のための費用も考慮しても利益が出るのかをしっかり確認しておく必要があります。

問題は、オーバーローンの場合です。

次で説明します。

オーバーローンの場合はどうしたらいい?

ローンの残りが売却額を上回ってしまうため、残りを補填する自己資金がなければ家を売ることはできません。

ですが、売ることができないというわけではありません。

オーバーローンの場合には、以下の方法があります。

- 住み替えローンを使う

- 任意売却をする

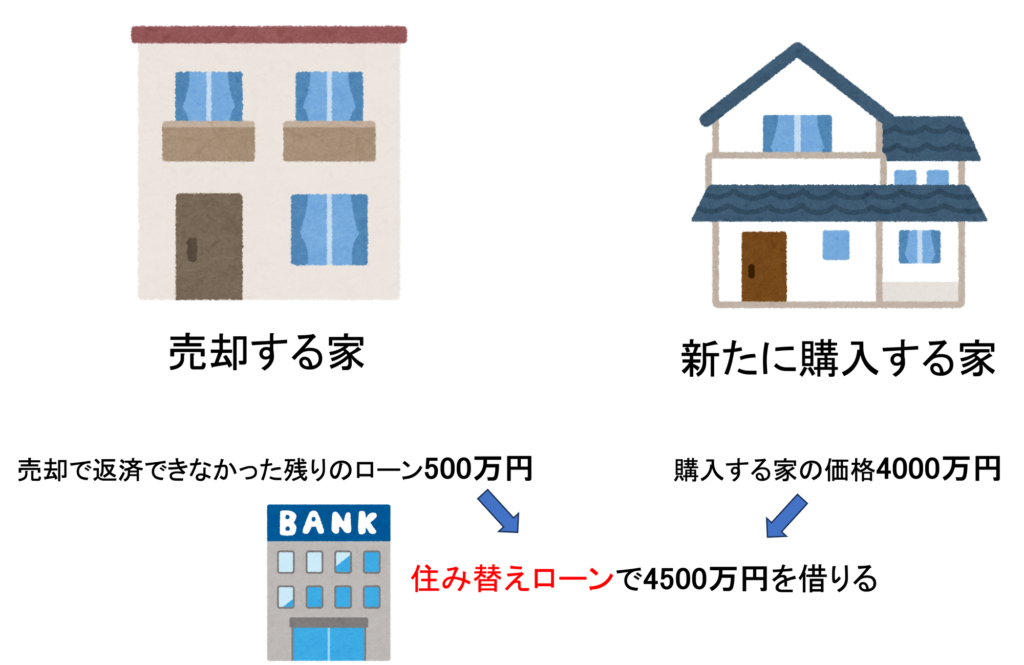

住み替えローンを使う

返済できなかったローンの残りと、次に購入する家の代金を合わせて、借りることができる「住み替えローン」というものがあります。

この住み替えローンを利用し、新たな家の代金に残りの返済額をプラスしてローンを組むということです。

ただし、あくまでも新たな家を購入する場合に利用できる仕組みです。

任意売却をする

住宅ローンを組んでいる金融機関に依頼し、その上で売却を進め抵当権を外してもらうという方法で、ローンの残債が残ったままでも物件の売却が可能になります。

任意売却とは、住宅ローンの返済が困難になった場合に、金融機関に相談のうえ家を売却する方法で、あくまでも「任意」であり売主の意思のもと売却を進めることができます。

以上、今回は住宅ローンが残っている家を売却する方法について解説しました。

様々な理由で家を売却しなければならない場合は、まず物件がいくらくらいで売却できるか目安の価格を把握しておきましょう。そして、どこに相談するかを選びましょう。

もっと詳しく知りたいお客様は、HomeValueまでお気軽にお問い合わせください。

担当者がわかりやすく説明いたします。

お問い合わせは こちら