家の持ち主が亡くなり、「あの家はもらえるんだ!」と喜んでばかりいられないのが、相続した時にかかる税金問題です。

ですが、家の相続税に関して「すごくかかった」「かからなかった」と、両極端な話しを聞かれたことありませんか?

今回は、そんな家の相続税について、

- 相続税とは?

- 実際どうなの?

ということについて、解説したいと思います。

相続税とは?

相続税とは、亡くなった親などが持っていた財産、

- お金

- 家

- 土地

などを相続した(受け継いだ)際にかかる税金です。

この税金は、国に納め社会のために使われるお金となります。

相続税は、家を所有する方が亡くなったことを知った翌日〜10ヶ月以内に、家を所有する方の住所がある所轄税務署に申告して納税しなくてはいけません。

家の相続税がかからないって本当?

全ての人がかからないというわけではありません。

- 遺産総額が基礎控除額以下

- 配偶者控除が適用される

- 小規模宅地等の特例が適用される

このような場合、家の相続税はかかりません。

それぞれに分けて、説明します。

遺産総額が基礎控除額以下の場合

相続税は、相続した財産から

- 非課税財産

- 葬儀費用

- 借金などの債務

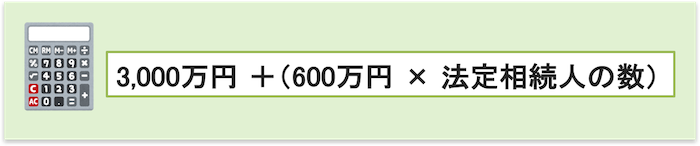

を差し引き、さらに基礎控除額を差し引いた額をもとに、税額を計算することになります。

その基礎控除額の計算式がこちらです。

どういうことかというと・・・

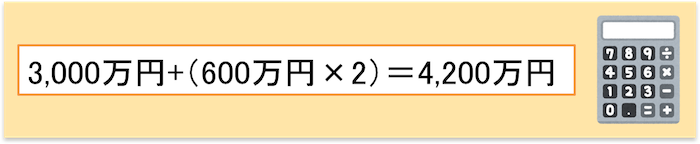

【例】 お父様が亡くなり、兄弟二人が法定相続人となった場合、

ということになり、4,200万円以下であれば、相続税はかかりません。

そのため、基礎控除額の範囲内であれば、相続税の申告も納税も、必要ありません。

ですが!

- 実子が1人いる場合、法定相続人に加えられる養子は1人まで

- 実子がいない場合、法定相続人に加えられる養子は2人

- 相続放棄しても、法定相続人の数に含まれる

という細かい条件があり、注意が必要です。

配偶者控除が適用される場合

配偶者の税額軽減というのがあり、

- 課税価格の合計額×配偶者の法定相続分

- 1億6000万円

のどちらか一方、多い方が適用されます。

この場合、配偶者との婚姻期間は問わず、1日でも戸籍上婚姻関係があれば認められます。

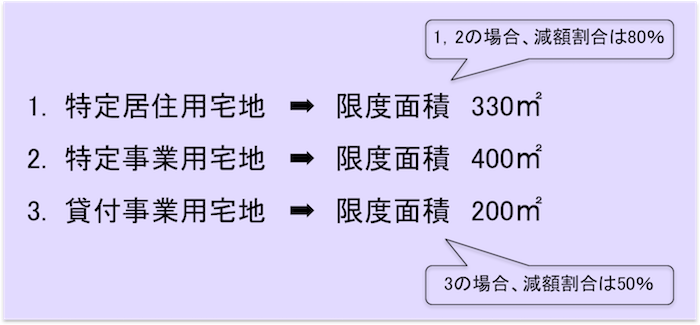

小規模宅地等の特例が適用される場合

「小規模宅地等の評価減の特例」というものがあります。

財産を所有する方が亡くなられ、居住用・事業用として使っていた宅地を相続した場合、一定の要件(後ほど記載します)をクリアすると、評価額が最大80%減額されるというものです。

(貸付事業用の場合は、50%)

先ほど、亡くなったことを知った翌日から10ヶ月以内が相続税の期限と言いましたが、その相続税の申告期限までに「遺産分割協議が成立」しているということが条件になります。

また、どなたが相続するかによっても適用要件は変わります。

さらに、居住用宅地の限度面積が種類によって変わります。

以上、相続した際の考え方、控除の対象となる範囲をご案内いたしましたが、あくまでほんの一部になります。

税金の話は、いざ当事者にならないと身近に感じず、且つ、細かい計算など多岐に渡ります。

不動産の取引には本当に様々な税金が登場します。お困りごとは当社へご相談頂けますと、精通した専門家と連携を取り解決いたします。

詳しく知りたいお客様・もっと説明が必要なお客様は、HomeValueまで是非一度お問い合わせください。

お問い合わせは こちら