一物四価、読み方は「いちぶつよんか」。

はて、何のこと?

不動産用語って、聞き慣れない言葉も多いから難しいですよね。

ですが、大事なご自分の財産、土地の売買を行う上では是非知っておいて欲しい言葉です。

そこで今回は一物四価について、意味を分かりやすく・簡単に解説します。

一物四価とは?

一つの土地と言っても、土地には異なる価値・評価が4つあることを、一物四価といいます。

何それ、どういうこと?と思いますよね。

その4つの価値・評価というのは・・・

- 実勢価格

- 公示地価

- 相続税評価額

- 固定資産税評価額

と分かれます。それぞれ説明します。

実勢価格

実際に、土地の取引に使われた価格(過去・現在含め)のことを実勢価格といいます。

つまり、売主・買手、双方において合意した実際の金額を指します。

土地の固有条件(方角・形状・接道状況)、所有者の事情(縁故・急ぐ訳)なども加わり、実勢価格は決まります。

公示価格

土地の取引で、最もよく使用され指標となる価格のことを公示価格といいます。

- 基準日・・・毎年1月1日

- 公表時期・・・3月下旬

- 決定機関・・・国土交通省

- 評価の目安・・・100%

この公示価格は、一年毎に更新されます。

毎年1月1日時点で1㎡当りの更地としての価格を鑑定し、3月下旬に国土交通省から発表されるものです。

よくニュースで、「最高額は今年も銀座です」なんて言葉を耳にしたことがあるかもしれませんが、それがこの公示価格のことになります。

※福岡市の最高額は福岡市中央区天神1丁目96番地(2022年)

また近年では、公示地価の補完的な役割を果たす「基準地標準価格」が加わることもあり、それを入れた一物五価(いちぶつごか)と言われることもあります。

基準地標準価格

- 基準日・・・毎年7月1日

- 公表時期・・・9月下旬

- 決定機関・・・都道府県

- 評価の目安・・・100%

毎年7月1日時点の土地の基準値評価額を各都道府県が発表するもので、公示価格と合わせて、土地取引の基準となります。

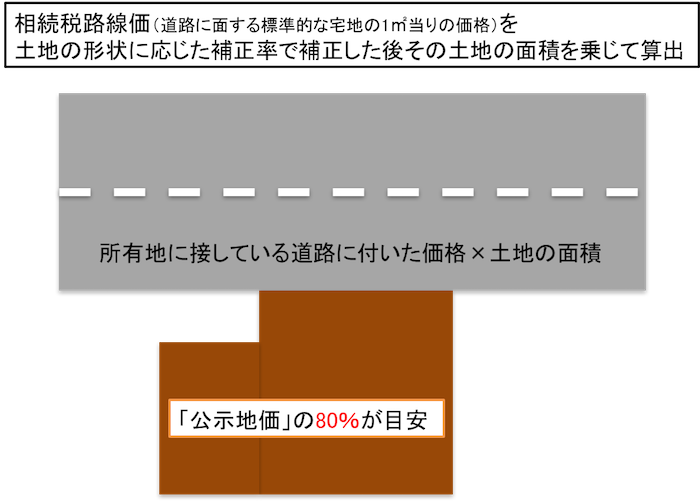

相続税評価額

相続税や、贈与税の算定基準となる土地の価格のことです。

- 基準日・・・毎年1月1日

- 公表時期・・・7月下旬

- 決定機関・・・国税庁

- 評価の目安・・・80%

相続税評価額は毎年更新され、1月1日における価格が、7月初旬に国税庁から発表されます。

ただし、これは土地全体の価格ではなく、道路に価格がつくものなので、相続税路線価ともいいます。

固定資産税評価額

固定資産税や都市計画税、不動産取得税、登録免許税など。

不動産関連の税金の算定基準となる価格を、固定資産税評価額といいます。

- 基準日・・・3年1度(1月1日)

- 公表時期・・・3.4月

- 決定機関・・・市町村

- 評価の目安・・・70%

この固定資産税評価額は、毎年ではなく3年に一度更新され、各市町村によって決定され、「公示地価」の70%が目安です。

市町村から届く固定資産税納税者を対象とした、納税通知書を見ると、この固定資産税評価額がわかります。

以上のとおり、土地と一言で言っても、使用の用途や場面によって基準とされる価格は全く異なります。もちろんその基準が全てではなく、あくまで指標とされる土地の評価です。

どれを選択して、指標とするかはお客様によって様々です。

大切な資産である土地だからこそ、適正な価格で取引したいものです。

Home Valueにご相談いただくお客様の中にも「これと、これを足して欲しい」「この場合はどの土地評価を参考にしたら良い?」などたくさんの疑問・質問をいただきます。

土地の評価額等、詳しく知りたいお客様・説明が必要なお客様はHomeValueまでお気軽にお問い合わせください。

お客様の探しモノは大好きな街にある HomeValue

お問い合わせは こちら